Skribent: Andreas Hogmalm

Skribent: Andreas Hogmalm

Uppdaterad 29 oktober 2025

Ränta på smslån

Skribent: Andreas Hogmalm

Tänk på att jämföra den effektiva räntan när du ska låna pengar. Denna ränta innefattar alla lånets kostnader och ger den mest rättvisa bilden av långivarens erbjudande. I den effektiva räntan har man räknat in olika avgifter som kan vara uppläggningsavgift, förmedlingsavgift, aviavgift eller kostnad för att ta ut pengar.

Hur fungerar ränta på sms-lån?

När man jämför olika typer av sms-lån upptäcker man snabbt att det finns olika räntesatser angivna. Det är viktigt att hålla isär dessa räntesatser eftersom de står för olika kostnader. Om man baserar sin beräkning på fel räntesats kan det bli en dyr historia som man inte kalkylerade med från början.

Den nominella räntan och den effektiva räntan är de räntesatser som brukar anges. När man tar ett sms-lån ska man alltid jämföra olika lån för att få ner kostnaden så mycket som möjligt. När man jämför lån är det den effektiva räntan man ska titta på, oavsett vilket kreditupplysningsföretag man använder sig av.

Oavsett vilket lån man väljer att ta kommer det lånet att ha en ränta som ska betalas. Man kan säga att räntan är den betalning som långivaren får för att låna ut sina pengar. Skulle lånet vara räntefritt skulle långivaren inte tjäna några pengar och det skulle därför inte vara någon vinst att låna ut pengar. Räntan är alltså en kostnad för lånet.

Nu när vi har rett ut varför lån har en ränta kan vi gå vidare och prata om hur hög räntan kan vara. Hur hög en ränta är beror på hur stor risk långivaren anser att det är att låna ut pengarna till just den personen. Ett sms-lån räknas som ett högrisklån eftersom det kan tas av alla, oavsett om man har betalningsanmärkningar eller skulder hos Kronofogden. Det betyder att räntan på ett sms-lån är hög och det blir dyrt att betala tillbaka det man har lånat.

Den nominella räntan

Den grundläggande räntan som långivaren tar ut för sms-lånet är den nominella räntan. Så mycket kommer du som låntagare minst att betala för ditt lån. Uppläggningsavgifter och aviavgifter tillkommer dock på många sms-lån och det är du som låntagare som ska betala dessa.

I den nominella räntan räknas inte aviavgifter och uppläggningsavgifter in, och om man har ett stort sms-lån kan dessa avgifter bli ganska stora procentuellt sett. Om man inte har koll på hur räntorna är uppbyggda kan det bli en stor chock när man ska göra sin första avbetalning. Då kan avbetalningen nämligen vara betydligt högre än man hade räknat med.

Den effektiva räntan

Av de anledningar som nämndes när vi pratade om den nominella räntan ska man alltid titta på den effektiva räntan när man vill veta hur mycket ett lån kommer att kosta. Den totala räntan på sms-lånet är alltså den effektiva räntan.

Många långivare drar sig för att ange den effektiva räntan eftersom den är högre än den nominella och kan skrämma folk och göra att de inte vill ta ett lån. Istället visas de tillkommande avgifterna som fasta belopp och den nominella räntan i procent. Det gör att lånet ser billigare ut än vad det är och lockar fler att ta sms-lån eftersom man inte har en klar bild av vad kostnaden blir varje månad.

Den effektiva räntan anges alltid uträknad per år, vilket kan vara förvirrande för många. Men om man räknar ut vad den blir per månad slipper man obehagliga överraskningar. Om den nominella räntan på ditt sms-lån hade räknats ut per år hade den också sett mycket högre ut än vad den gör när den visas per månad.

Med andra ord är det den effektiva räntan på ditt sms-lån som är det intressanta för dig som låntagare.

Ränta på smslån utan UC

Det är vanligt att många långivare erbjuder smslån utan UC. Ett lån utan UC innebär att kreditupplysningen går via Bisnode eller Creditsafe istället för hos UC. Fördelen med detta är att du inte riskerar att påverka din kreditvärdighet negativt hos Upplysningscentralen (UC). Generellt kan man säga att räntan är hög på smslån utan UC då många av dessa lån är så kallade högkostnadskrediter.

Ränta på kontokredit

När det kommer till ränta på kreditlån och kontokredit är det ofta samma ränta som på sms-lån. Fler och fler långivare börjar gå över från snabblån till kontokredit. Den största skillnaden är att vid en kontokredit har du ett kreditkonto hos långivaren och kan ta ut så stor del av det som önskas när du vill. Du betalar endast ränta på de belopp du har tagit ut. Det är även möjligt att ansöka om kontokredit utan UC.

Vad lagen säger om ränta på smslån

Reglerna för sms-lån har skärpts de senaste åren och långivarna har en hel del regler att ta hänsyn till. Detta är för att låntagare ska känna sig trygga med sina avtal och veta att långivarna står under inspektion av konsumentkreditlagen och Finansinspektionen. Vilka regler och lagar gäller då för långivarna? Vi ska titta lite närmare på det.

Det är bara några år sedan som vem som helst kunde starta ett sms-låneföretag så länge man inte hade näringsförbud. Man började med att betala 24 000 kronor till Finansinspektionen och sedan var det fritt fram att starta sin verksamhet. Det bidrog till att många oseriösa aktörer dök upp på marknaden, men 2014 och 2015 skärptes reglerna för att skapa ett tryggare avtal för låntagare.

Finansinspektionen har tagit fram följande regler när det gäller sms-lån:

- För att starta en verksamhet som sysslar med sms-lån måste varje företag ansöka om tillstånd hos Finansinspektionen. När ansökan kommer in tittar Finansinspektionen på ägarens ekonomi och deras tidigare verksamheter. Innan tillståndet godkänns ser de också över hur verksamheten är utformad.

- De aktiva företagen kan också vänta sig ett besök från Finansinspektionen, som kan dyka upp utan förvarning. De kommer ut för att kontrollera hur verksamheten sköts och de har rätt att ta del av företagets dokumentation.

- Finansinspektionen kan utfärda varningar och införa restriktioner om företaget missköter sig. I värsta fall kan de även utfärda ett förbud mot företagets fortsatta verksamhet.

Konsumentverket har också något att säga till om

För att kontrollera att konsumentkreditlagen följs kan Konsumentverket inspektera sms-långivarnas verksamheter. De kan också kritiskt granska om de underlag som företaget har använt vid beviljning av lån har varit för generösa. Långivarna har inte tillåtelse att bevilja lån till personer som har en ekonomi som redan är instabil.

Konsumentverket har också rätt att utfärda varningar och införa restriktioner om de tycker att företaget inte följt reglerna. Vid stora och grova regelbrott har även de rätt att stänga ner verksamheten. Här kan du läsa mer om vad Finansinspektionen säger om att bevilja lån på lösa grunder.

När det gäller sms-långivarnas verksamheter och ränta på sms-lån har det gjorts en hel del begränsningar under de senaste åren. För några år sedan lämnades det in förslag på att skärpa reglerna för att minska skuldsättningen hos människor. Förslagen innehöll förändringar som man ville genomföra, bland annat:

- Att införa ett räntetak. Det finns i dagsläget ingen gräns för hur hög den effektiva räntan får lov att vara. Hos en del långivare kan den överstiga 1000 procent, och det säger sig självt att med en sådan ränta på ett sms-lån blir det väldigt dyrt för låntagaren.

- Den största anledningen till att många hamnar i ett skuldträsk tros vara den generösa kreditbedömningen som många företag gör. Därför var ett av förslagen att skärpa lagarna kring detta.

- För att minska risken med spontanlån vill man införa regler kring hur marknadsföringen för dessa verksamheter får se ut.

Hur hittar man den bästa räntan på sms lån?

Det är mycket viktigt att jämföra många långivare för att hitta den mest fördelaktiga räntan när man har bestämt sig för att ta ett sms-lån. Räntan för sms-lån är betydligt högre än räntan för andra sorters lån, och man behöver se till att man har råd att göra sina avbetalningar i tid. Oavsett om du tycker att du har behov av pengarna snabbt måste du ändå jämföra räntorna hos de olika långivarna; det blir nämligen mycket dyrare om man inte kan sköta sin avbetalning i tid.

Tänk också på att titta på rätt sorts ränta när du jämför, läs gärna längre upp i texten om vad vi har skrivit om nominell och effektiv ränta. För att inte stirra sig blind på räntan måste man också se över vilka andra avgifter som tillkommer när man tecknar ett sms-lån.

Beroende på vad du prioriterar med ditt lån, om det är snabba utbetalningar eller låga avgifter, påverkar det också vilket sms-lån som är bäst just för dig. När man jämför räntan hos olika företag som erbjuder sms-lån måste man alltså ta hänsyn till sina egna önskemål.

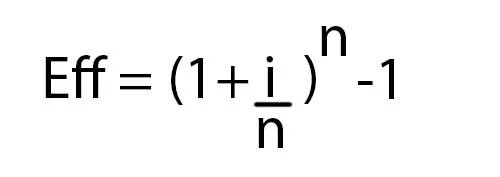

För att räkna ut hur mycket ett lån kommer att kosta dig varje månad är det den effektiva räntan som är intressant att titta på. Det kan vara ganska besvärligt att räkna ut den effektiva räntan, och formeln för hur man räknar ut den ser ut så här:

I denna formel står ”nominell ränta” för årsräntan och ”antal återbetalningstillfällen per år” för hur många gånger per år man gör avbetalningar. Svaret multipliceras med 100 för att omvandlas till procent. Med hjälp av denna formel räknar du först ut räntan och avgifterna under låneperioden och därefter hur många av dessa perioder som går på ett år.

Exempel på beräkning

Om man lånar 3000 kronor som kostar 300 kronor under en period på 30 dagar blir månadens ränta 300/3000 = 10 %. Om man multiplicerar detta med tolv får man fram årsräntan, vilket i detta fall blir 120 %.

Återbetalnings tillfällen per år blir 12 och den effektiva räntan blir då 213% (1+1,2/12) multiplicerat med 12 – 1.