Skribent: Andreas Hogmalm

Skribent: Andreas Hogmalm

Uppdaterad 3 maj 2024

Inflation

Skribent: Andreas Hogmalm

Inflation betyder en allmän ökning av priset på varor och tjänster. Sverige hade exempelvis hög inflation i slutet av 70-talet, början av 80-talet samt 2021 – 2023.

Det finns flera orsaker till denna ekonomiska situation, bland annat stor efterfrågan och ökade kostnader för företagen. Sedan 1995 har Sveriges Riksbank uppdraget att stabilisera svenska inflationen till 2%.

Se historisk inflation – graf & tabell längst ner i artikeln ⬇️

Vad är inflation?

Inflation är den genomsnittliga kostnadsökningen för varor och tjänster. Detta jämfört med för 12 månaders sedan.

Om inflationen i Sverige anges vara 4 % innebär det att alltså att den genomsnittliga kostnaden för varor och tjänster i samhället ökat med 4% sedan samma tid året innan. Det kan däremot variera kraftigt mellan olika inköpskategorier vilket gör att en hög inflation påverkar människor i samhället i olika hög grad.

RIKSBANKEN FÖRKLARAR: Inflationen är inte lika för alla

Mäts i KPI & KPIF

Det vanligaste är att mäta inflation i KPI (Konsumentprisindex). Det är ett index som sammanställs av SCB (Statistiska centralbyrån) och visar prisutvecklingen under de senaste 12 månaderna.

KPI är ett index som består av en ”korg” av olika varor och tjänster i Sverige. Detta med allt från boendekostnad och livsmedel till drivmedel och nöje. Denna korg ska därmed spegla hur mycket det kostar att leva i Sverige samt hur detta har påverkats sedan samma månad föregående år.

Om denna korg av varor kostar totalt 100 000 kronor i februari 2022 och samma korg kostar 105 000 kronor i februari 2023 är alltså inflationen 5%.

Inflation enligt KPI

(Bildkälla: SCB.se)

Som diagrammet visar ovan var inflationsnivån under 2% från 2012 fram till slutet av 2021.Detta med enbart några små korta undantag då nivån var precis över 2%. Under denna period arbetade Riksbanken på olika sätt för att pressa upp inflationen till målet på 2%.

KPIF

KPIF (Konsumentprisindex med fast ränta) är det index som Riksbanken utgår ifrån i målet att nå 2% inflationsnivå. Uträkningen sker på samma sätt som med KPI men effekten av förändrade bolåneräntor räknas bort.

Orsaken att KPIF anses spegla inflationsnivån tydligare är att en höjd styrränta förväntas trycka ner inflationen (minskad ökning av KPI) men samtidigt som att det ökar boendekostnaderna (större ökning av KPI). Genom att räkna bort kostnaden för bolåneräntor blir det alltså ett ”renare” index.

Det finns även andra index för att mäta inflationsnivån inom specifika delar av samhällsekonomin. Riksbankens mål på 2% utgår däremot från KPIF.

Orsaker till inflation

Det finns flera orsaker och faktorer till att inflation uppstår. Det är däremot sällan enbart en enda bakomliggande orsak utan snarare en kombination av flera av de som presenteras nedan.

Kraftigt ökade kostnader

Om företagens kostnader kraftigt ökar kommer de höja sina priser för att kompensera dessa kostnadsökningar. Att det sker inom enstaka branscher är inte ovanligt men när nästan alla branscher påverkas uppstår inflation.

Ett exempel är när oljepriset gick i höjden, i början av 70-talet, efter oroligheter i flera oljeproducerande områden. Transporter, uppvärmning och produktion av varor med olja som råvara blev därmed betydligt dyrare varpå den allmänna prisnivån i landet ökade.

För stor efterfrågan

Priset på varor och tjänster påverkas av utbud och efterfrågan. Är det mycket stor efterfrågan på en produkt skapas en konkurrenssituation hos kunderna som innebär att priset går uppåt. Om det sker över flera branscher samtidigt, eller på annat sätt påverkar stora delar av samhället, kan den allmänna prisnivån öka.

Denna orsak uppstår främst vid kraftiga högkonjunkturer. Både företag och konsumenter har god ekonomi, vågar investera för framtiden och kan acceptera ökade kostnader.

Importerad inflation

Med importerad inflation menas att företagens kostnader uppstår av högre priser i de länder som import sker från. Det kan exempelvis bero på en svag svensk krona. Detta utifrån att företagen behöver växla till sig utländsk valuta inför importköpen.

Experternas åsikter om hur mycket en svagare svensk kronkurs egentligen påverkar inflationen går däremot isär. I en intervju till Tidningen Näringslivet anger Christina Nyman (Handelsbanken) att ”en tioprocentig försvagning av valutakursen kan göra 0,5 procentenheter på inflationen” men även att genomslaget kan vara större.

Förväntad inflation

Om företag och privatpersoner förväntar sig en hög inflation kommer de även agera utifrån det. Det i sin tur skapar en ”självuppfyllande profetia” genom att detta agerande ökar på inflationsutvecklingen.

Ett företag som exempelvis förväntar sig att prisökningarna kommer att vara 20 % under kommande år kommer att sätta sina egna priser utifrån det. Fackförbund som förhandlar om löner kommer även ta hänsyn till förväntad framtida inflationsnivå.

Ökad penningmängd

Den ursprungliga betydelsen för inflation är ”ökad penningmängd”. Med andra ord att det finns mer pengar i omlopp i samhället. Vid låg räntenivå kommer företag och konsumenter att låna större belopp vilket innebär att mer pengar skapas och distribueras. Ökad penningmängd kan även uppstå genom att staten ger bidrag och subventioner.

Att penningmängden i samhället påverkas av räntenivån visas tydligt i grafen nedan. Detta inte minst efter de kraftiga ränteökningar som genomfördes under 2022 och 2023. Ränteökningar som genomfördes av Riksbanken för att bekämpa inflationen och som alltså minskade penningmängden i landet.

Förändring av penningmängd, från motsvarande månad föregående år

(Bildkälla: SCB.se)

Riksbankens inflationsmål och påverkan

Riksbankens uppdrag är att ”ansvara för penningpolitiken med målet att hålla inflationen låg och stabil över tid” (Riksbank.se). Inflationsmålet är att KPIF ökar med 2% per år. Ett mål som infördes i november 1992 efter flera år av ekonomisk turbulens och instabilitet. Med målet uppnås:

- Stabilitet i inflation. Vid höga nivåer blir förändringen år från år större.

- Stabilitet i ekonomin. Företag och hushåll vet ungefär framtida utveckling och kan planera utifrån det.

- Flexibilitet – Med ett inflationsmål på 2% har Riksbanken större flexibilitet än om målet skulle vara på 0%.

RIKSBANKEN FÖRKLARAR: Varför har vi ett inflationsmål?”

Styrräntan som verktyg

Det primära verktyget för att nå detta mål är Riksbankens styrränta. Det är denna ränta som påverkar bankernas ut- och inlåningsränta vilket i sin tur påverkar deras räntenivåer mot bankens kunder. Via högre och lägre styrränta kan Riksbanken exempelvis påverka konsumtion, investeringar och upplåning, vilket beskrivs nedan.

Högre styrränta ger lägre inflation

En högre styrränta innebär högre kostnader för upplåning via exempelvis bolån och företagslån. Dessa ökade kostnader resulterar i mindre konsumtion då en större del av inkomsterna går till lånekostnader.

Dessa ökade kostnader gör även att mindre kapital kan investeras på börsen samt på boende. Med fallande aktie- och huspriser skapas ytterligare lägre konsumtion. Dessutom innebär en lägre värdering att bankernas nyutlåning minskas.

Lägre konsumtion, och högre räntekostnader, påverkar företagen negativt även om det varierar mellan olika branscher. En bransch som påverkas mycket kraftigt är byggbranschen. Ett exempel kan ses från 2022 då flera företag stoppade all produktion på grund av den höga inflationen och därmed höjda räntorna.

Ännu en faktor som högre styrränta påverkar är den svenska växelkursen. Högre ränta stärker generellt svenska kronan vilket innebär att kostnaden för importerade varor blir lägre. Därmed kan en importerad inflation minska.

Så påverkar räntan inflationen

Minskad efterfrågan – Minskad inflation

Som visas ovan påverkar en ökad styrränta kostnader och konsumtionsmönster negativt för både företag och privatpersoner. Den lägre efterfrågan på varor och tjänster som uppstår resulterar i att företagen inte kan höja sina priser i samma utsträckning som tidigare. Ökningen på den allmänna prisnivån (inflation) kommer alltså att minska.

Lägre styrränta ger högre inflationen

Med en lägre styrränta skapas motsatt effekt som vid höjd styrränta. Det innebär exempelvis högre utlåning, mer investeringar, mer pengar i omlopp och ökad efterfrågan. Detta förväntas i sin tur öka inflationen för att på sikt nå Riksbankens inflationsmål.

Mellan åren 2013 och 2015 var inflationsnivån på cirka 0 % vilket resulterade i att Riksbanken sänkte styrräntan vid flera tillfällen. År 2014 sänktes nivån till 0% och i februari 2015 infördes en historisk ”minusränta”. Den låga räntenivån kvarstod flera år på grund av att inflationen ändå inte gick uppåt. När sedan inflationen ”gick i taket” i slutet av 2021 började Riksbanken att höja styrränta vid ett flertal tillfällen under de kommande två åren.

Styrränta 2015 – 2024

(Bildkälla: Riksbank.se)

Dyrare eller bara inflation?

Att priset på varor och tjänster ökar beror alltså på den inflation som landet har. Denna utveckling speglas även i ökade lönenivåer. Så länge som lönenivåerna följer utvecklingen av KPI kommer konsumenterna, i genomsnitt, ha samma köpkraft som tidigare.

För att avgöra om en produkt eller tjänst har blivit dyrare kan därför en jämförelse ske mot KPI, vilket är den genomsnittliga prisökningen. Nedan visas prisutvecklingen på fastighetsmarknaden mellan 1981och 2022. Detta i förhållande till konsumentprisindex. Det är alltså tydligt att boendekostnaden har ökat kraftigt från 2001 och framåt.

Historisk förklaring på inflation

Ordet inflation betyder egentligen ”ökad penningmängd” vilket även, under lång tid, var definitionen av detta begrepp. Med en ökad penningmängd minskas köpkraften i de pengar som finns i omlopp. Med andra ord kommer det krävas mer pengar för att köpa samma saker som tidigare, dvs. priserna går upp.

Ökad penningmängden kan exempelvis uppstå genom att stater skapar nya pengar för att hantera ökade kostnader. Kortsiktigt får staten en ökad köpkraft men med mer pengar i samhället kommer de att få ett lägre värde.

Förenklat kan detta förklaras med hur samhällsekonomin skulle utvecklas om alla hade 100 000 kronor i månadslön. Hur mycket skulle du vara beredd att betala för boende, mat och drivmedel? Med mer pengar skapas en acceptans, och behov av, en allmänt högre prisnivå (inflation).

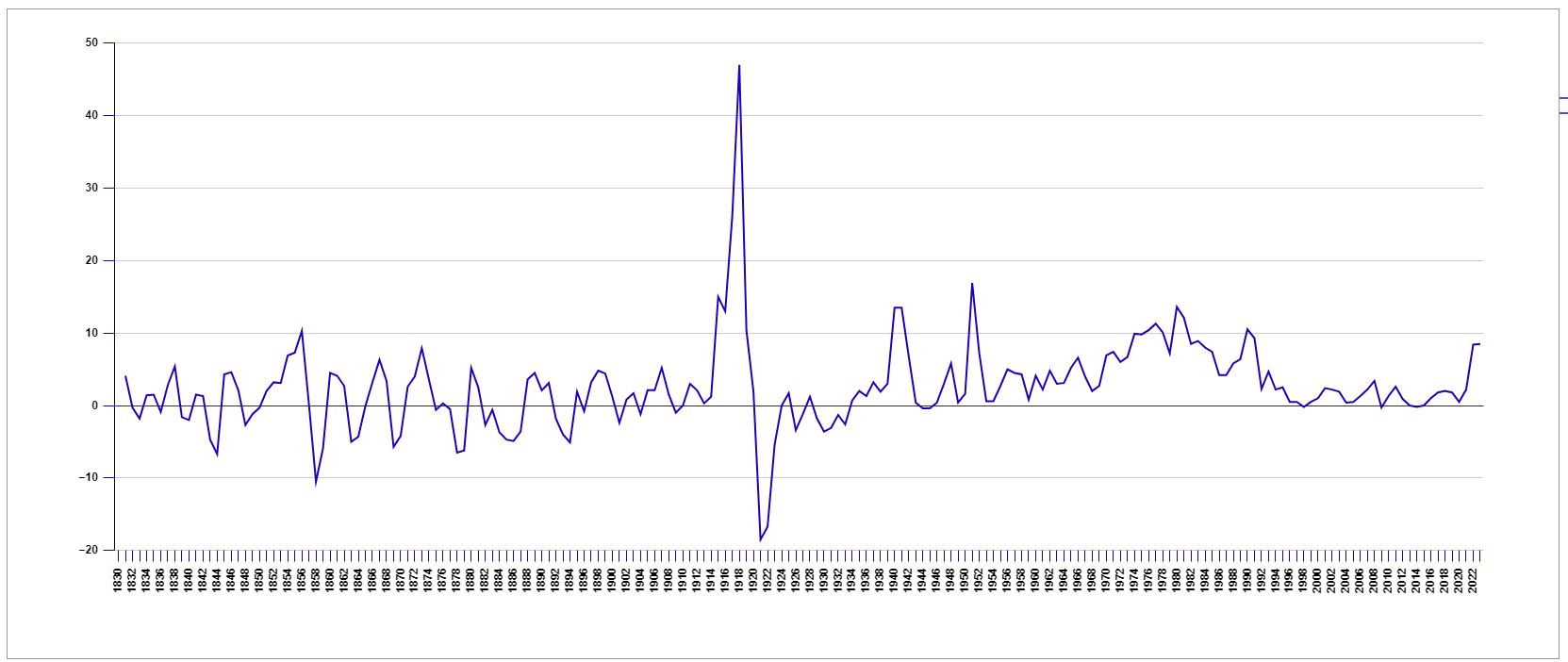

Historisk inflation i Sverige

Graf

Tabell

| År | Inflation | Prisnivå |

|---|---|---|

| 1830 | 63 | |

| 1831 | 4,1 | 65 |

| 1832 | −0,3 | 65 |

| 1833 | −1,8 | 64 |

| 1834 | 1,4 | 65 |

| 1835 | 1,5 | 66 |

| 1836 | −0,9 | 65 |

| 1837 | 2,8 | 67 |

| 1838 | 5,4 | 71 |

| 1839 | −1,6 | 70 |

| 1840 | −2,0 | 68 |

| 1841 | 1,5 | 69 |

| 1842 | 1,3 | 70 |

| 1843 | −4,7 | 67 |

| 1844 | −6,7 | 62 |

| 1845 | 4,3 | 65 |

| 1846 | 4,6 | 68 |

| 1847 | 2,1 | 69 |

| 1848 | −2,7 | 68 |

| 1849 | −1,2 | 67 |

| 1850 | −0,3 | 67 |

| 1851 | 2,0 | 68 |

| 1852 | 3,2 | 70 |

| 1853 | 3,1 | 72 |

| 1854 | 6,9 | 77 |

| 1855 | 7,3 | 83 |

| 1856 | 10,3 | 91 |

| 1857 | 0,2 | 92 |

| 1858 | −10,5 | 82 |

| 1859 | −5,9 | 77 |

| 1860 | 4,5 | 81 |

| 1861 | 4,1 | 84 |

| 1862 | 2,7 | 86 |

| 1863 | −5,0 | 82 |

| 1864 | −4,3 | 78 |

| 1865 | −0,1 | 78 |

| 1866 | 3,2 | 81 |

| 1867 | 6,3 | 86 |

| 1868 | 3,4 | 89 |

| 1869 | −5,7 | 84 |

| 1870 | −4,2 | 80 |

| 1871 | 2,6 | 82 |

| 1872 | 4,0 | 86 |

| 1873 | 7,9 | 92 |

| 1874 | 3,6 | 96 |

| 1875 | −0,6 | 95 |

| 1876 | 0,3 | 95 |

| 1877 | −0,5 | 95 |

| 1878 | −6,5 | 89 |

| 1879 | −6,2 | 83 |

| 1880 | 5,2 | 88 |

| 1881 | 2,5 | 90 |

| 1882 | −2,7 | 87 |

| 1883 | −0,6 | 87 |

| 1884 | −3,7 | 84 |

| 1885 | −4,7 | 80 |

| 1886 | −4,9 | 76 |

| 1887 | −3,6 | 73 |

| 1888 | 3,6 | 76 |

| 1889 | 4,5 | 79 |

| 1890 | 2,1 | 81 |

| 1891 | 3,1 | 83 |

| 1892 | −1,8 | 82 |

| 1893 | −4,0 | 79 |

| 1894 | −5,1 | 75 |

| 1895 | 1,9 | 76 |

| 1896 | −0,8 | 75 |

| 1897 | 3,2 | 78 |

| 1898 | 4,8 | 81 |

| 1899 | 4,4 | 85 |

| 1900 | 1,2 | 86 |

| 1901 | −2,4 | 84 |

| 1902 | 0,8 | 85 |

| 1903 | 1,7 | 86 |

| 1904 | −1,2 | 85 |

| 1905 | 2,1 | 87 |

| 1906 | 2,1 | 89 |

| 1907 | 5,2 | 93 |

| 1908 | 1,5 | 95 |

| 1909 | −1,0 | 94 |

| 1910 | 0,0 | 94 |

| 1911 | 3,0 | 97 |

| 1912 | 2,1 | 99 |

| 1913 | 0,3 | 99 |

| 1914 | 1,2 | 100 |

| 1915 | 15,0 | 115 |

| 1916 | 13,0 | 130 |

| 1917 | 26,2 | 164 |

| 1918 | 47,0 | 241 |

| 1919 | 10,4 | 266 |

| 1920 | 1,9 | 271 |

| 1921 | −18,5 | 221 |

| 1922 | −16,7 | 184 |

| 1923 | −5,4 | 174 |

| 1924 | 0,0 | 174 |

| 1925 | 1,7 | 177 |

| 1926 | −3,4 | 171 |

| 1927 | −1,2 | 169 |

| 1928 | 1,2 | 171 |

| 1929 | −1,8 | 168 |

| 1930 | −3,6 | 162 |

| 1931 | −3,1 | 157 |

| 1932 | −1,3 | 155 |

| 1933 | −2,6 | 151 |

| 1934 | 0,7 | 152 |

| 1935 | 2,0 | 155 |

| 1936 | 1,3 | 157 |

| 1937 | 3,2 | 162 |

| 1938 | 1,9 | 165 |

| 1939 | 3,0 | 170 |

| 1940 | 13,5 | 193 |

| 1941 | 13,5 | 219 |

| 1942 | 6,8 | 234 |

| 1943 | 0,4 | 235 |

| 1944 | −0,4 | 234 |

| 1945 | −0,4 | 233 |

| 1946 | 0,4 | 234 |

| 1947 | 3,0 | 241 |

| 1948 | 5,8 | 255 |

| 1949 | 0,4 | 256 |

| 1950 | 1,6 | 260 |

| 1951 | 16,9 | 304 |

| 1952 | 7,2 | 326 |

| 1953 | 0,6 | 328 |

| 1954 | 0,6 | 330 |

| 1955 | 2,7 | 339 |

| 1956 | 5,0 | 356 |

| 1957 | 4,5 | 372 |

| 1958 | 4,3 | 388 |

| 1959 | 0,8 | 391 |

| 1960 | 4,1 | 407 |

| 1961 | 2,2 | 416 |

| 1962 | 4,8 | 436 |

| 1963 | 3,0 | 449 |

| 1964 | 3,1 | 463 |

| 1965 | 5,2 | 487 |

| 1966 | 6,6 | 519 |

| 1967 | 4,0 | 540 |

| 1968 | 2,0 | 551 |

| 1969 | 2,7 | 566 |

| 1970 | 6,9 | 605 |

| 1971 | 7,4 | 650 |

| 1972 | 6,0 | 689 |

| 1973 | 6,7 | 735 |

| 1974 | 9,9 | 808 |

| 1975 | 9,8 | 887 |

| 1976 | 10,4 | 979 |

| 1977 | 11,3 | 1 090 |

| 1978 | 10,1 | 1 200 |

| 1979 | 7,2 | 1 286 |

| 1980 | 13,6 | 1 461 |

| 1981 | 12,1 | 1 638 |

| 1982 | 8,5 | 1 778 |

| 1983 | 8,9 | 1 937 |

| 1984 | 8,0 | 2 092 |

| 1985 | 7,4 | 2 246 |

| 1986 | 4,2 | 2 341 |

| 1987 | 4,2 | 2 440 |

| 1988 | 5,8 | 2 582 |

| 1989 | 6,4 | 2 748 |

| 1990 | 10,5 | 3 036 |

| 1991 | 9,3 | 3 319 |

| 1992 | 2,3 | 3 395 |

| 1993 | 4,7 | 3 553 |

| 1994 | 2,2 | 3 631 |

| 1995 | 2,5 | 3 723 |

| 1996 | 0,5 | 3 740 |

| 1997 | 0,5 | 3 760 |

| 1998 | −0,2 | 3 754 |

| 1999 | 0,5 | 3 772 |

| 2000 | 1,0 | 3 809 |

| 2001 | 2,4 | 3 902 |

| 2002 | 2,2 | 3 986 |

| 2003 | 1,9 | 4 063 |

| 2004 | 0,4 | 4 078 |

| 2005 | 0,5 | 4 097 |

| 2006 | 1,3 | 4 152 |

| 2007 | 2,2 | 4 244 |

| 2008 | 3,4 | 4 390 |

| 2009 | −0,3 | 4 378 |

| 2010 | 1,3 | 4 434 |

| 2011 | 2,6 | 4 550 |

| 2012 | 0,9 | 4 590 |

| 2013 | 0,0 | 4 588 |

| 2014 | −0,2 | 4 580 |

| 2015 | 0,0 | 4 578 |

| 2016 | 1,0 | 4 623 |

| 2017 | 1,8 | 4 706 |

| 2018 | 2,0 | 4 798 |

| 2019 | 1,8 | 4 884 |

| 2020 | 0,5 | 4 908 |

| 2021 | 2,2 | 5 014 |

| 2022 | 8,4 | 5 434 |

| 2023 | 8,5 | 5 898 |